三大国际大厂业绩公布!营收超预期,高通汽车芯片大涨61%,英飞凌力挺SiC

电子发烧友网报道(文/莫婷婷)近期多家国际半导体大厂相继公布2025财年第一季度财报及业务进展,电子发烧友网整理了英飞凌、意法半导体、高通等三家头部企业的最新业绩情况,来看2024年半导体领域不同市场的发展情况,以及他们对2025年的预期。

英飞凌营收34.24亿欧元超预期,多个行业下半年迎来需求复苏

英飞凌2025财年第一财季(2024年10月1日至12月31日)实现营收34.24亿欧元,环比下滑13%,同比下滑8%,高于分析师预期的32.3亿欧元。净利润为2.46亿欧元,环比扭亏为盈,同比下降58%。利润率为16.7%。毛利率为39.2%,调整后的毛利率为41.1%,环比均有所下降。

英飞凌在第一财季营收同比下降8%的情况下,仍实现超市场预期,向市场释放了积极信号。

英飞凌科技首席执行官Jochen Hanebeck表示,“英飞凌在疲软的市场环境中表现良好,第一季度业绩略高于预期。在经济前景仍然不确定的情况下,英飞凌2025财年的业务发展轨迹与我们的预期相符:在预期库存消化完成后,我们预计本财年的需求将逐步恢复。”

英飞凌主营业务部门分为汽车部门(ATV)、绿色工业电力部门(GIP)、电力和传感器系统部门(PSS)、互联安全系统部门(CSS)。财报显示,这四大部门的营收均出现下滑,从而影响了公司整体的业绩情况。

汽车部门营收为19.19亿欧元,相比上一季度下滑11%。绿色工业电力部门营收为3.4亿欧元,相比上一季度下降了32%。电力和传感器系统部门营收为8.2亿欧元,相比上一季度下滑了5%;互联安全系统部门营收3.44亿欧元,相比上一季度下降了15%。

从财报数据看,绿色工业电力部门的营收是下滑最为明显的,这主要是因为持续疲软的市场势头和供应链库存调整。英飞凌认为市场疲软将持续到2025年,预计在今年下半年开始复苏。

谈及汽车部门,英飞凌表示营收下滑主要是客户降低库存,季度环比11%的下降略低于最初的预期。且英飞凌在中国的销量季度环比增长10%,强于预期,英飞凌认为在短期内,整个汽车供应链的去库存将持续影响营收。

在汽车领域,英飞凌持续发力SiC业务,第三方市场研究报告指出,英飞凌是2024年增长最快的主要公司,收入增长速度是市场的两倍多,市场份额达到约20%。英飞凌认为,未来几年,公司可能会超过其他老牌碳化硅厂商。

在业务进展方面,一家中国OEM显著增加了碳化硅模块订单。德国Tier-1采埃孚采用了英飞凌最新的1200 V CoolSiC™ IDPAK 离散器件。就在2024年8月,英飞凌宣布启用生产碳化硅和氮化镓功率半导体产品的马来西亚居林新SiC晶圆厂,未来每年将带来20亿欧元营收。同时英飞凌还对奥地利菲拉赫的硅晶圆工厂进行改造,将6英寸和8英寸的硅晶圆生产线转变为碳化硅和氮化镓器件的生产线。

针对电力和传感器系统(PSS)部门,尽管消费者和智能手机相关业务呈现季节性负向趋势,但英飞凌为AI服务器提供的电源解决方案保持着强劲的势头。

在2025年1月,英飞凌宣布合并传感器和射频(RF)业务,成立新部门SURF(传感器单元和射频),隶属于PSS部门,包括以前的汽车和多市场传感与控制业务。虽然有所调整,但整体部门和报告结构不会改变。英飞凌在财报提及该新部门,从PSS目标市场来看,首先进入长期调整期的消费类、计算类和通信类应用现在已经触底,一些产品(如消费类电子产品和电池驱动的工具),开始显现出最初的积极信号。对于本季度而言,去库存仍将是一个不利因素。公司的硅麦克风进入智能手机和配件市场,前景更加光明。在个人电脑领域,英飞凌预计今年将迎来一个刷新周期。

互联安全系统部门由于消费者和物联网市场等大多数应用领域都出现需求下滑,部门整体营收有所下滑。英飞凌认为对该市场保持积极态度:物联网和安全市场目前正处于底部趋势;库存正在正常化,预订模式显示出初步的积极信号,预计下半年逐渐复苏。届时,英飞凌的新型工业微控制器系列的出货量将持续增长。

分区域来看,大中华区(包括中国大陆、中国香港、中国台湾)是其最大收入地区,贡献了39%,达13.42亿欧元,其中中国大陆和中国香港合计贡献了30%的营收占比。其次是欧洲、中东、非洲合计贡献了22%的营收占比,达7.58亿欧元。

针对2025财年展望,英飞凌提到:假设欧元兑美元汇率为1:1.05 (之前为1:1.10) ,预计营收将与上一财年持平或略有增长 (之前预测为较前一年度略有下降) 。调整后的毛利率预计在40%左右,利润率为14%~19%。预计投资额约为25亿欧元。考虑到对前道厂房的投资,调整后的自由现金流约为17亿欧元,报告的自由现金流约为9亿欧元。

ST公司2024年净利下滑63%,重整后两大部门业绩首次公布

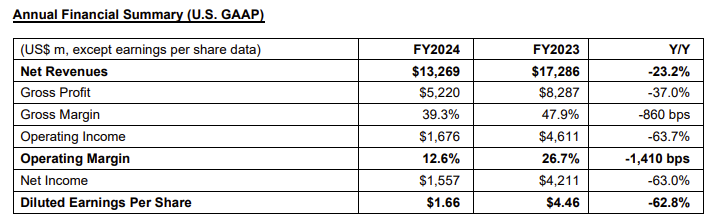

近期,意法半导体公布了2024 年第四季度和财年财务业绩。2024全年营收132.7亿美元,同比下降23.2%;营业利润率12.6%;净利润15.6亿美元,同比下降63.0%。其中,第四季度净营收33.2亿美元,毛利率37.7%;营业利润率11.1%;净利润3.41亿美元。

图:ST公司2024年全年业绩情况

意法半导体总裁兼首席执行官Jean-Marc Chery表示,第四季度净营收、毛利率与业务预期的中位数一致。

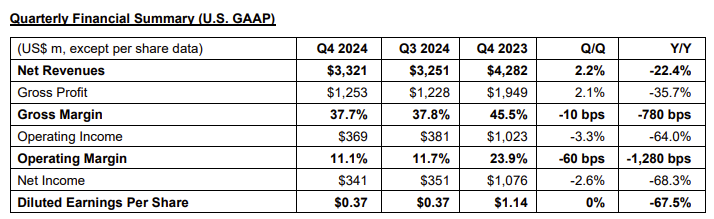

具体来看,在第四季度,公司营收33.2亿美元,同比下降22.4%。其中OEM和代理两个渠道的净销售收入同比分别降低19.8%和28.7%。毛利润为12.5亿美元,同比下降35.7%。毛利率为37.7%,比去年同期下降780个基点,主要原因是产品结构有待优化,产品售价和闲置产能支出等。营业利润大幅下降了64%,至3.69亿美元,去年同期为10.2亿美元。

图:ST公司2024年第四季度业绩情况

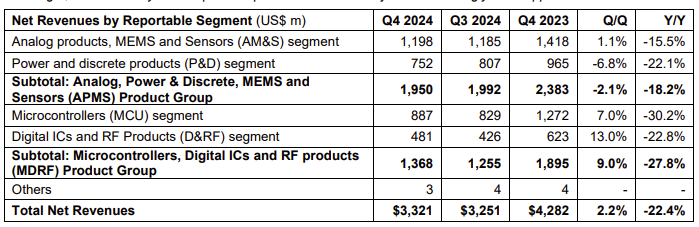

2024年1月,意法半导体宣布进行重整,将三个产品部门,重整为两个产品部门(APMS和MDRF)。经过一年时间,重整后部门情况在此次财报中首次公布。但由于全球市场的需求变化,与英飞凌各大部门出现营收下滑类似,意法半导体的两大产品部门均出现不同程度的营收下滑。

模拟、功率与分立、MEMS与传感器(APMS)产品部中,模拟产品、MEMS与传感器(AM&S)子产品部受模拟器件和影像产品销售下滑的影响,营收下降15.5%;营业利润为1.76亿美元,降幅41.2%。功率与分立(P&D)子产品部营收下降22.1%;营业利润为8900万美元,降幅63.7%。

微控制器、数字IC与射频(MDRF)产品部中,微控制器(MCU)子产品部受通用微控制器业务下降的影响,营收下降30.2%;营业利润为1.27亿美元,降幅66.4%。数字IC和射频(D&RF)子产品部受ADAS产品销售下滑影响,营收下降22.8%;营业利润为1.49亿美元,降幅33.2%。

图:ST公司2024第四季度分部门业绩情况

可以看到,市场需求的变动对半导体企业的影响非常明显,即使是英飞凌和意法半导体等国际大厂也难逃业绩下滑。从其各大部门的业绩来看,汽车、工业等市场相继出现需求下滑的情况,第四季度订单出货比仍在1以下徘徊,特别是在欧洲市场。

意法半导体多个业务部门在2024年受到重创,为了应对这种状况并实现业绩增长,意法半导体采取了多种策略和措施。试图通过在创新技术上寻求突破,SiC(碳化硅)成为关键的突破口。2024年,公司SiC产品营收为11亿美元,约占总营收的8.3%。在2024年第四季度,意法半导体加速推动利卡塔尼亚8英寸碳化硅工厂建设,预计生产8英寸碳化硅、12英寸硅产品等措施,将让公司在2027年开始每年节省高达三位数的百万美元级别的成本。意法半导体认为这将为公司提高收入水平。

意法半导体还宣布将发力汽车微控制器,实现汽车MCU营收在2030年营收翻倍的目标。意法半导体认为汽车市场发展趋势主要由终端消费者的期望和体验驱动。未来整车功率半导体含量将不断上升,汽车电动化、数字化等持续进行,这依旧是公司增长的机会点。公司宣布与高通合作,推出STM32配套无线物联网模块,扩展其在物联网市场的份额。

从意法半导体总裁兼首席执行官Jean-Marc Chery对该年度的评论中得知,意法半导体的个人电子产品依旧保持营收增长的态势。这主要得益于其差异化产品布局,面向AI、网络安全、Wi-Fi6/7、卫星连接、折叠屏等技术提供新的技术产品。在通信设备、计算机和服务器市场,边缘AI和AI服务器将成为意法半导体新的增长机会。

对于2025年第一季度营收,意法半导体预计净营收预计25.1亿美元,同比下降27.6%,环比下降约24.4%,毛利率约33.8%。

高通受益高端手机市场营收创记录,汽车芯片业务大涨61%

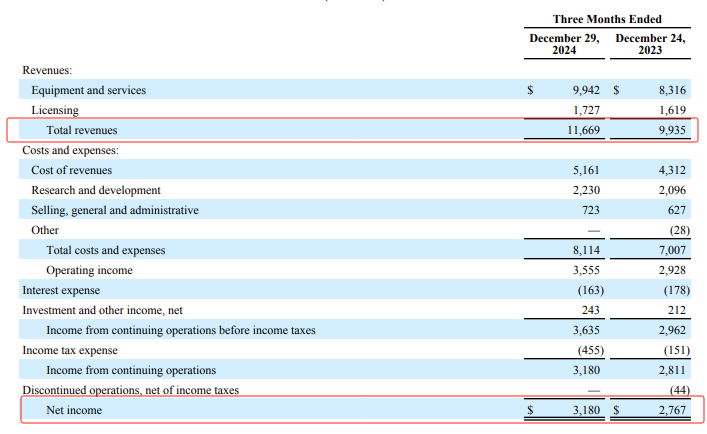

高通2025 财年第一财季(截至2024年12月29日为止)财报。报告显示,高通第一财季营收为 116.69 亿美元,同比增长 17%,高于分析师预期,创下新纪录;净利润为达到31.80 亿美元,同比增长 15%;不按照美国通用会计准则(Non-GAAP),高通第一财季的调整后净利润为 38.30 亿美元,同比增长24%,去年同期为31.01亿美元。

分部门来看,高通QTL技术许可业务(Qualcomm Technology Licensing)负责知识产权授权的,营收达到15.35亿美元,同比增长5%,税前利润为 11.58 亿美元,税前利润率为75%。增长的原因,一是3G/4G/5G 多模式产品销售额增加3200万美元;二是和3000万美元的更高版税收入确认与之前期间销售的设备有关。

高通QCT(Qualcomm CDMA Technologies)半导体业务,包括手机、汽车及IoT芯片产品,第一季营收100.84亿美元,同比增长20%,创历史新高,税前利润率年增1个百分点至32%。其中,手机芯片业务营收占比超六成,是其最大的业务,营收为75.74亿美元,同比增长13%,创历史新高;汽车芯片业务营收增长最为明显,为9.61亿美元,同比增长61%,连续第6季创历史新高;受益于XR、AI PC领域的需求增长,IoT芯片业务营收15.49亿美元,同比增长36%。

从高通的业绩可以看到,尽管手机市场的增长已经不如前几年,但是市场依旧保持稳定的增长,特别是高端智能手机市场。同时随着AI技术的需求,高通的新型AI芯片将在消费端获得更多的市场。

高通在业绩电话会议上表示,中国高端手机需求强劲,但预计2025年智能手机市场总体销售将持平前一年,百分比增幅可能会是偏低的个位数。

高通预期2025财年第二季度(即25Q1)预期收入103亿-112亿美元(市场预期103.52亿美元)和调整后利润为每股2.7美元至2.9美元(市场预期的2.68美元)。

高通认为,5G结合高性能、低功耗计算和AI将继续推动一些已经在智能手机上普遍使用的技术,这些技术被移动手机以外的行业和应用程序采用,例如汽车和物联网。因此5G是高通重要的技术布局领域。

小结:

从英飞凌、意法半导体、高通这三家大厂的业绩情况来看,由于他们各自所在的市场领域、产品组合以及不同的侧重点和发展策略,其业绩表现呈现两极分化。

英飞凌、意法半导体所在的功率器件领域竞争激烈、客户降低库存,加之受到汽车等特定领域需求下降带来的多重打击,抑制了产品需求的增长。可以看到的是,在困境中,英飞凌和意法半导体一方面进行了组织结构重整,以提高运营效率;另一方面,探寻增长新路径,预计2025年下半年将实现业绩将逐渐上涨。

而高通在5G技术的研发和商业化方面的先进技术,将让它持续受益。此外,高通对汽车、物联网(IoT)、头戴式显示器等新兴市场的布局成为公司的第二增长曲线。高通也认为,未来的市场竞争将持续激烈,包括来自某些客户(如苹果)的垂直整合。